配资炒股的风险大吗 希迪智驾冲刺“自动驾驶矿卡第一股”:大客户依赖较高,商业化压力仍在

配资炒股的风险大吗

配资炒股的风险大吗

希迪智驾(湖南)股份有限公司(简称“希迪智驾”)冲刺“自动驾驶矿卡第一股”。

11月7日,希迪智驾向港交所主板递交上市申请。招股书资料显示,希迪智驾成立于2017年10月,前身为长沙智能驾驶研究院(简称CiDi),目前是中国领先的商用车自动驾驶技术供应商,专注于自动驾驶矿卡及物流车、V2X技术及高性能感知解决方案的研发,并提供以专有技术为基础的尖端产品及解决方案。

灼识咨询资料显示,以2024年上半年的收入计算,希迪智驾在中国自主采矿市场排名第一。希迪智驾是中国首批推出商业化V2X产品的自动驾驶公司,列车自主感知系统TAPS是目前国内唯一实现独立安全感知的产品。

澎湃新闻注意到,虽然报告期内,希迪智驾营业收入实现了大幅增长,但老客户留存不高,大客户依赖较重,商业化压力等问题仍然存在。

老客户留存不高

一直以来,采矿和工业用车面临事故频发、工作环境恶劣、劳工短缺和生产效率低的挑战。要实现采矿作业自动化,公司必须解决与复杂采矿环境导航、精准车辆控制、车队管理、调度、安全与可靠性相关的问题。

从矿区安全需求出发,希迪智驾开发了多种产品及解决方案,涵盖自动驾驶技术,提供自动驾驶矿卡及物流车;面向智能交通及智慧城市的V2X产品及解决方案;及高性能感知解决方案,将自动驾驶技术应用于轨道交通及商用车。

财务资料显示,2021年至2023年,希迪智驾营收分别为7738.5万元、3105.6万元、1.33亿元,2024年上半年营收大幅增长至2.59亿元;期内利润分别为-1.8亿元、-2.63亿元、-2.55亿元,2024年上半年期内利润为-1.23亿元。经调整后利润分别-1.14亿元、-1.59亿元、-1.38亿元,2024年上半年为-5945万元。

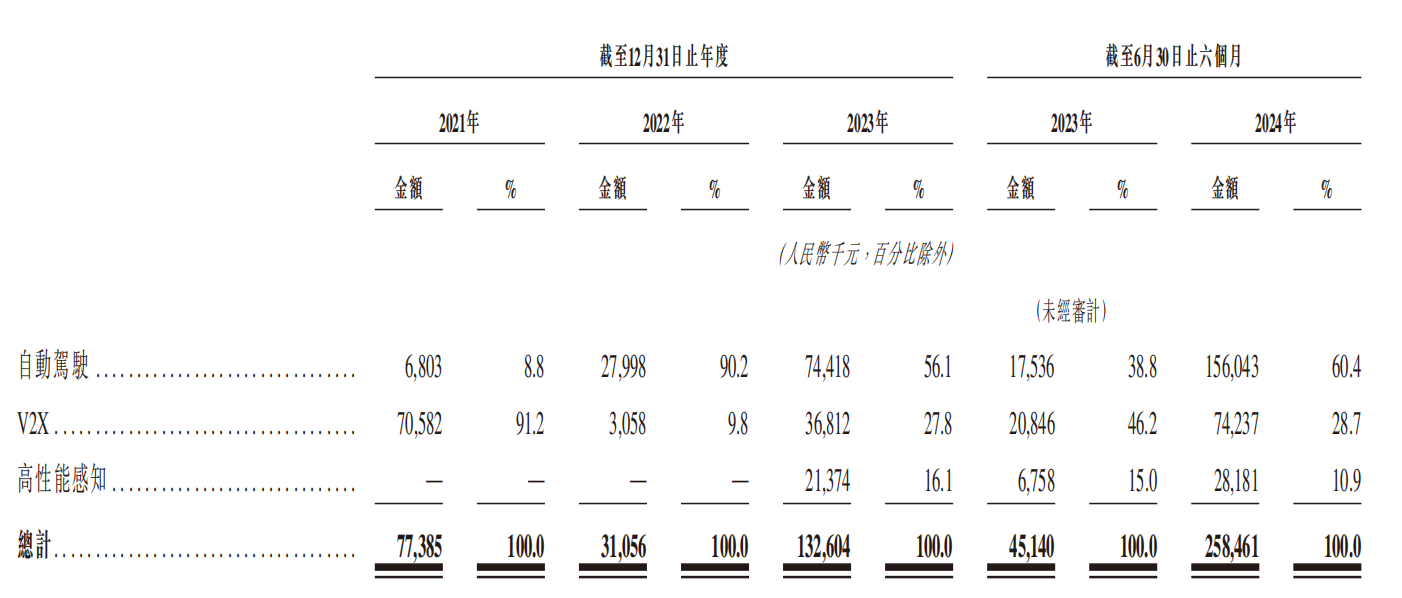

分业务来看,自动驾驶解决方案是希迪智驾核心收入来源,报告期内商业化迅速,营业收入从2021年680.3万元,迅速成长至2023年的7441.8万元,2024年上半年已达到了1.56亿元。以2024年上半年收入为基准,自动驾驶解决方案贡献了60.4%的收入。

不过,澎湃新闻注意到,希迪智驾的自动驾驶解决方案新客户较多。2023年,该方案共有12个客户,平均每个客户贡献价值为620.15万元,其中9个客户为新客户;2024年上半年业务收入激增,不过均是由4个新客户贡献,平均每个客户贡献价值为3901.08万元。

希迪智驾的V2X产品及解决方案收入波动较大。在2021年时配资炒股的风险大吗,就产生了7058.2万元收入,2022年及2023年收入仅有305.8万元、3681.2万元;2024年上半年暴涨至7423.7万元。对此,希迪智驾解释道,主要是2024年上半年所确认的收入来自上一期间实施的项目。此外,以2024年上半年收入为基准,V2X产品及解决方案贡献了28.7%的收入。